あなたの会社は備えていますか? 地震リスクとキャプティブの活用 その2

日本企業にとって、地震リスクは避けては通れない課題です。今回は、日本の地震リスクとキャプティブの活用についてお話しします。

こんにちは、ハワイ州キャプティブ保険マネジャーの三澤です。

今回のコラム記事は、前回に引き続き日本の地震リスクとキャプティブの活用についてです。まだ前回の記事をまだお読みでない方は、こちらからご覧ください。

さて、2011年の国内損害保険会社による東日本大震災の保険金支払総額は、約1.4兆円だったそうです。自然災害による保険金支払いとしては、過去に例のない大規模な保険金支払いでした。大規模な保険金支払いが起きると、保険業界では2つのことが起こります。

先ず、新規の保険申し込み(需要)が急増します。一方、新規の保険の申し込みに保険会社の引受余力(供給)が追いつかず、保険料が高騰したり引受け拒否が発生します。これを保険マーケットのハード化と言います。

東日本大震災後の地震保険マーケットも、その例外ではありません。大震災から8年経っだ今でも、企業向け地震保険マーケットのハード化は続いています。大震災後に地震保険の購入を検討された企業は多いと思いますが、実際に地震保険を購入できた企業は限られるのではないでしょうか?一般に保険会社は、様々な種類の保険を引受けることにより、リスクを分散してコントロールしています。保険会社は、地震保険の需要が増えたからと言って地震保険ばかりを大量に売ることはできないのです。弊社が相談を受けた企業の多くも、「地震保険が手に入らない」「高価すぎて手が出ない」「本当に欲しい利益保証が含まれていない」などのお悩みを抱えておられるようです。

通常の地震保険が調達できない企業の中には、代替商品として保険デリバティブを購入している企業もあるようです。これは実際の損害に対して保険金が支払われる従来の保険とは違い、地震の規模が予め設定された震度に達した場合に自動的に保険金が支払われる仕組みの金融商品です。キャットボンドなどと呼ばれることもありますが、これは厳密には保険とは別物です。本来はデリバティブ金融商品ですが、保険金支払いの条件に物損を組み込むことで、準保険商品として販売されています。保険金支払いの条件が満たされた場合は迅速に支払いが行われるというメリットがある反面、投機的な性格があり値段も高額であることがよくあります。実際に損害が発生したにもかかわらず、震度などの条件を満たさずに保険金が支払われないことも考えられるので注意が必要です。

日本の地震保険マーケットがハード化している現在、企業は保険購入をあきらめるしかないのでしょうか?

キャプティブ保険は、この大問題に対して企業に新たな選択肢を提供できる仕組みです。

日本の地震保険マーケットがハード化している今の状況は、国内損害保険会社の引受余力の不足が主な原因です。しかし海外には、地震保険の引受け余力を持った保険会社が多数存在しています。これらを利用できれば問題は解決するわけですが、日本国には海外からの保険の購入を規制する法律があり、国内の企業が直接海外の保険商品を購入することはできません。キャプティブ保険会社は、このアンバランスを解消することができる特別なツールだと言えます。

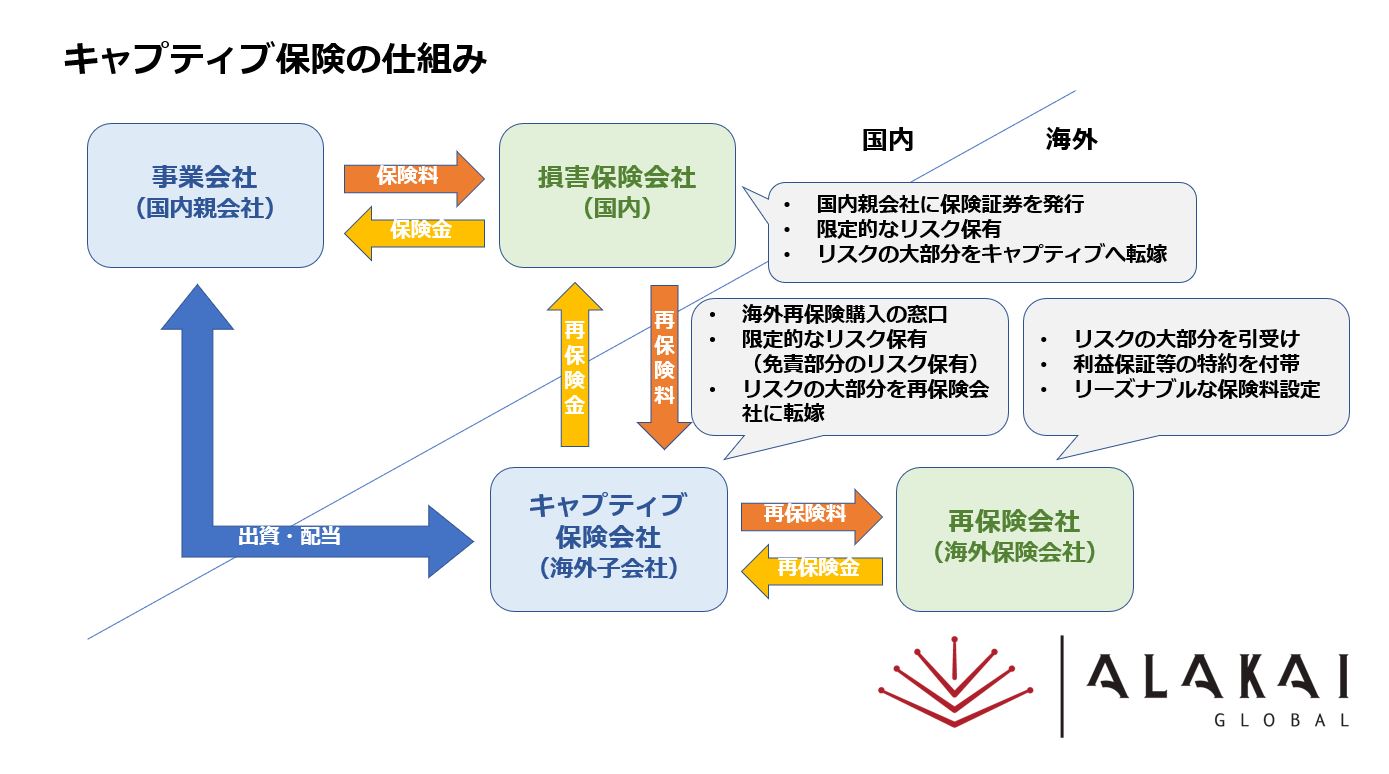

これが、キャプティブ保険を活用した地震保険の仕組みです。

キャプティブ保険の仕組みを利用する企業は、先ず海外にキャプティブ保険会社(海外子会社)を設立します。次に、キャプティブ保険会社が海外から再保険を手配する条件で、国内の損害保険会社が保険証券を発行します。その一方でリスクの大部分をキャプティブ保険会社に転嫁する契約(再保険契約)を結びます。そして最後に、キャプティブ保険会社が海外の再保険会社から再保険(再々保険契約)を購入し、リスクの大部分を海外の再保険会社に転嫁します。

キャプティブ保険の仕組みを利用する企業は、先ず海外にキャプティブ保険会社(海外子会社)を設立します。次に、キャプティブ保険会社が海外から再保険を手配する条件で、国内の損害保険会社が保険証券を発行します。その一方でリスクの大部分をキャプティブ保険会社に転嫁する契約(再保険契約)を結びます。そして最後に、キャプティブ保険会社が海外の再保険会社から再保険(再々保険契約)を購入し、リスクの大部分を海外の再保険会社に転嫁します。

この仕組みの中でのキャプティブ保険会社は、海外の再保険会社から地震保険を購入するための窓口の役割を果たします。キャプティブ保険会社は保険会社ですので、海外の再保険会社から地震保険を購入することができます。

国内の損害保険会社は、企業に対して通常の地震保険の証券を発行しますが、リスクの大部分を間接的に海外の再保険会社に転嫁することで引受余力の不足を補います。結果として、実際の地震リスクの大部分は引受余力のある海外再保険会社が引受けることとなります。

これで、国内で地震保険を購入できないという問題は解消されます。

キャプティブ活用による地震保険プログラムのメリットは、これだけではありません。

地震被害によって工場や事業所が損壊した場合、建物への損害以外に事業が中断することによって発生する利益損害があります。現在国内で提供されているほとんどの地震保険には、事業中断による被害を補填してくれる利益保証特約が付帯されていません。キャプティブ保険会社を利用して海外の再保険会社から地震保険を購入した場合、ほとんどのケースで利益保証特約が付帯されます。

さらに海外の再保険会社に支払う再保険料が、国内と比べて格安になることがあります。例えば、国内の保険料と比較して、海外の再保険料が1/3以下というケースも珍しくありません。この場合、国内外の保険料の差額が、キャプティブ保険会社の利益となります。キャプティブ保険会社が得た利益は、配当として国内の親会社に支払われます。親会社が国内で支払った保険料とキャプティブ保険会社が得た収益の差額が、正味の保険コストとなります。

国内で買えない地震保険が、買える。しかも国内より安く、より良い条件で買える。これが、キャプティブを活用した地震保険プログラムの魅力です。

地震キャプティブの設立や問い合わせが、近年非常に多くなっています。国内の企業が地震リスクをきちんと認識し、キャプティブ保険がリスク管理の手法として定着しつつあるということだと思います。

日本で企業を経営する限り、地震リスクは避けては通れないものです。キャプティブ保険の活用を、ぜひご検討ください。